稲畑産業への投資を検討するにあたり、銘柄を分析して見ました。

内容は記録と自己研鑽を兼ねていますので、考え方が間違っている可能性もありますのでご了承ください。

投資検討に至った経緯

「高配当+株主優待」に魅力があります。

配当優待の合算利回りは「4.6%〜5.3%」になります。

配当利回りは「4.3%」

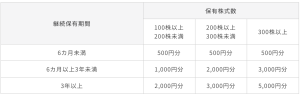

株主優待は「500円以上(最大5,000円分)のクオカード」がもらえます。

特に株主優待は継続保有期間と保有株式数に応じて金額が上がります。

稲畑産業について

業種は卸売業です。

情報電子、化学品、生活産業、合成樹脂、その他の各分野における商品の販売及び製造を主たる業務としています。化学専門商社大手で電子材料や合成樹脂に強みがあり、アジア広域に事業展開しています。

株価・業績・割安判断

株価

2021/12/12現在で1,620円です。

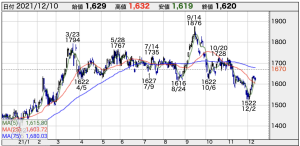

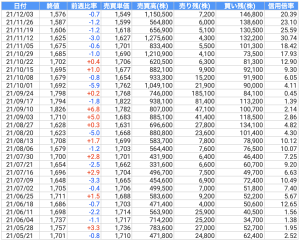

チャートを確認してみます。

引用:かぶたん

1年チャートですが、レンジは1,400〜1,900円。

2021/9/14に高値1,876円をつけて下降、2021/12/2に1,522円を一旦底値をつけて、再び上昇しつつあります。

大きないってこいの足は9月を除きついておらず、1,700円あたりが市場から見て適正基準なのかなと思っています。9月は業績云々というより、菅さんが自民党総裁選への不出馬を表明後、日経が大幅上昇となり、岸田さんのそれと連動しての上げ下げ、と推察します。1,620円あたりに抵抗線があるように思われ、抵抗線を破って一時的に下落を見せたものの、直近で抵抗線まで戻したように思います。

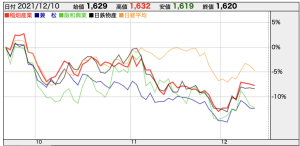

11月〜12月にかけての下落については下図のとおり、日経との相関は見られず競合含め卸売業全体が下げていました。ここも業績云々というより、新型コロナウイルス変異種の影響が懸念された下落と推察します。

引用:かぶたん

新型コロナウイルス変異種の影響はまだ不透明ですが、重症化しにくいとの判断見通しも出ており、今回の下げは一過性と考えて良いと思っています。

それと、コロナショック前の直近高値を確認すると、2019/12/20 1,677円でした。

新型コロナの影響は完全に払拭しきれてはいないと思いますが、決算報告書によれば回復傾向で順調に進捗しているとの見通しが記載されています。対策検討を踏まえた事業展開を継続的に実施していくと思われますので、一つの基準と考えられます。

以上より、私個人としては、チャートからの判断では買える圏内にいると思っています。

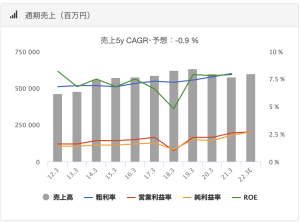

業績

売上高の推移ですが、継続して上昇傾向にありましたが、2020年から売上を落としています。

決算報告書にも記載がありましたが、これは新型コロナウイルスの影響によるものです。

新型コロナウイルスの影響は回復傾向にあり、2022年3月期からV字回復を目指しています。

決算報告によれば順調に進捗しているようです。

営業利益率は上昇傾向で問題は見当たりませんが、ROEは8%程度で少し低い印象を受けます。

引用:バフェットコード

自己資本比率も50%付近で安定していますので、安心できますね。

引用:かぶたん

割安感

2021/12/12時点でのPER、PBRは以下のとおりです。

PERは10倍を下回っており、割安と判断します。

PBRも1倍を下回っており、割安と判断します。

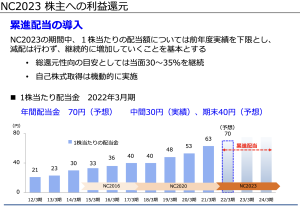

配当

累進配当の導入宣言をしています。

ここ10年で減配はなく継続的に増加していますので、将来的にも株主還元に期待できます。

信用倍率

信用倍率を確認すると、2021/10/末から高い水準を維持しています。

信用買いが集まっているとみられ、数ヶ月以内に大きくはないかもしれませんが、どこかで返済売りによる下落が生じるかもしれません。

まとめ

私自身は、単元化には至っていませんがネオモバにて買い集めている銘柄です。

株主優待も魅力的な銘柄ですので、引き続き株価の動きに注視し、落ちるようなことがあれば単元で購入する予定です。

↓のアイコンをポチっといただけると励みになります!

コメント