こんにちは、YKです。

個人の所感になりますが、資産形成の重要性について綴ります。職業柄のつたない知識を踏まえた内容になりますので、一つの考え方、意見として読んでいただければと思います。

資産形成の重要性

私自身をモデルとしますが、30代サラリーマン、嫁は出産に合わせて専業となり、現状は1馬力の家庭です。子供は男の子2人でまだ未就学です。人生にはいろんなライフイベントが待っていますが、その中でも大きいのが「マイホーム取得」、「子供の教育」、「老後(セカンドライフ)」です。

現役で働けるうちはまだ何とかなるにしても、私自身はこの3大イベントの中でも現役引退後の「老後(セカンドライフ)」を想定したライフプラン、資産形成が最も重要と思っています。

なぜ、老後に向けて備えが必要か

私が老後に向けて備えが必要と考える理由は大きく2つあります。

- 「社会保障制度の見直し(懸念)」

- 「老後2,000万問題と物価上昇」

社会保障制度の見直し(懸念)

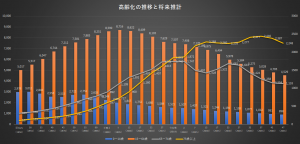

今の日本は少子高齢化社会です。しかも、将来的にその推移は増加傾向にあります。以下は内閣府が提示している高齢化の推移と将来推計をグラフにしたものです。

0歳~14歳が年々下落傾向にあり(=少子化問題)、現役世代である15歳~64歳も年々下落、一方で黄色線である75歳以上は増加傾向にあります。これが数値、グラフで見る少子高齢化の実態です。(少子化問題については、国もいろんな政策を打っていますが、将来推移としては下落推移です。)

では、少子高齢化の何が問題かですが、ズバリ社会保障制度の需給バランスです。

年金や医療、介護、子育て等の社会保障制度の財源は現役世代の保険料によって負担されます。保険料では賄いきれないため、税金+国の借金からも充てられています。社会保障制度のサービスはもちろん現役世代においてもその恩恵は受けられます(医療で3割負担とかいうやつですね)が、年金や医療や介護が必要になる割合は高齢者のほうが大きいため、この需給バランスが崩れることは、社会保障制度に大きな影響を与えます。

少子高齢化が引き起こす問題によって、社会保障制度がどのように変わっていくのか(例えば国の借金を増やすのか(=これは将来に先送りしてるだけとの見方もできますが)、消費税増税などの対策を打つのか、現役世代の保険料を増加するのか、高齢者の窓口負担を増加するのかなど)は国の政策にもより、何十年も先のことを予測することは不可能ですが、現状が維持されるとはとても考えにくく、自分が高齢者になったときの”備え”は必要だと考えます。

老後2,000万問題と物価上昇

現在では医療も発達し、国内の平均寿命も延びています。老後2,000万円問題(金融庁の金融審議会「市場ワーキング・グループ」の報告書によって、「老後の30年間で約2,000万円が不足する」と発表されたことが話題になった問題のこと)が取り上げられていますが、これは現状における試算と考えてもよく、今後の物価上昇(政府と日本銀行の共同声明である物価安定の目標を消費者物価の前年比上昇率で2%)を踏まえると、それでも足りないと考えるのが賢明です。

何をもって備えるか

備えの手段は様々だと思いますが、最も重要なことは早いうちから老後を見据えた資産形成を考えることだと思います。現役世代の若いうちから自分の老後のことをイメージするのはなかなか難しいです(私もそうです)。しかし、上述したとおり必要性についてはそれなりの根拠があります。自分が老後どのような生活を送りたいか、世の中はどのように変わっているか、冷静に考えてみることから始めてみると良いと思います。

備えの案として、現役世代で退職金のあるサラリーマンであれば、企業から受けられる退職金を当てにするも良いですが、税制面で優遇される確定拠出年金制度を有効に活用したいですね。私は企業型DCやっていますが、新入社員のときになんとなくで決めていた商品で長く放置(元本保証の割合多め)しており、今思えばアベノミクスの恩恵を受けれずに結構な機会損失だったと思っています。(反省)DCは想定利回りなどを定期的にウォッチし、必要に応じて商品を見直すリバランスなども重要かと思います。そのほか、つみたてNISAやiDeCoも活用したいですね。こちらも税制面で優遇ありです。究極的に言ってしまえば、投資に回せるお金の拠出(支出を減らすか副業などで収入を増やす)が重要かもしれませんね。

なお、以下のとおり企業型DCとiDeCoは条件によって併用可能です。

企業型DCの規約において、iDeCoにも加入できる旨が規定されていて、事業主が拠出する掛金の上限(月額)を3.5万円(DBも実施している事業主の場合は1.55万円)に引き下げている場合は、企業型DCとiDeCoの両方に加入することができます。

私自身はつみたてNISAをやっていますので、また別の記事で紹介したいと思います。

備えの手段については正解はなく、自分たちの収入と支出のバランスを見て無理のない資産形成計画を立てることが大事だと思います。この記事を読まれた方に少しでもお役に立てればと思います。

コメント